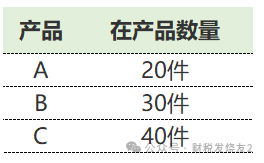

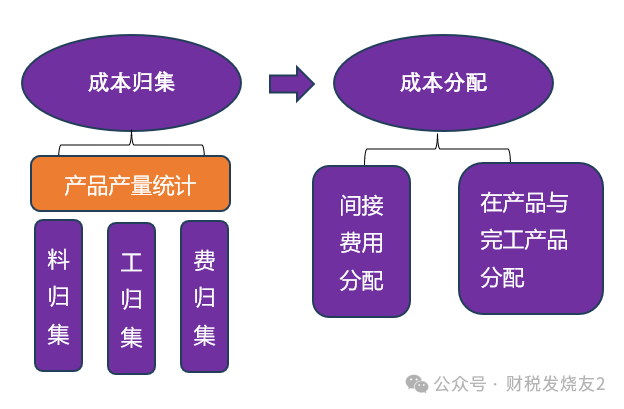

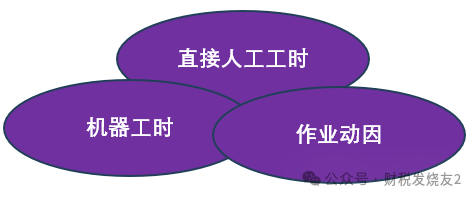

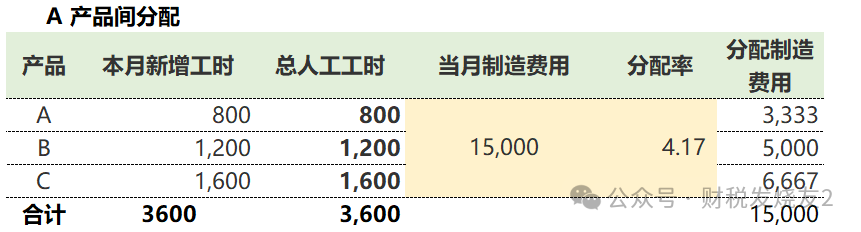

最近很多星友在問成本核算的問題,成本核算是企業財務核算最核心的模塊,是財務人通往財務經理/財務總監的"必打之怪"!1、 企業生產3種產品:A、B、C(成本對象),均采用品種法核算。完工程度:材料100%投入,直接人工和制造費用完工程度均為50%。完工程度:材料100%投入,人工和制造費用完工程度50%。因為收集以上數據很難,需要你既要有成本核算知識體系,又要有對公司生產環節、工藝、數據統計等有一個全局的認識和安排!上面背景交代的其實就是【成本歸集】的過程,當然也包含【產品產量統計】產品完工產品與在產品數量的統計A產品本月完工數量=期初100+本月投產200-期末20=280A產品總材料成本=期初在產品原料成本10000+本月投產20000=30000A產品本月完工產品的原材料成本=30000×280/300=28000A產品本月在產品的原材料成本=30000-28000=2000A產品本月完工數量=期初100+本月投產200-期末20=280A產品總人工成本=期初在產品人工成本5000+本月投產8000=13000因為直接人工的逐漸投入,且期末在產品的完工程度為50%A產品本月完工產品的原材料成本=13000×280/290=12,552A產品本月在產品的原材料成本=13000-12,552=448制造費用因為與成本對象關聯實務中很難尋找,所以制造費用的分攤的合理與否常常對產品成本核算非常重要,特別時制造費用占比很大的公司所以A產品的完工產品制造費用=總制造費用×分配率=(期初制造費用+當月分配的制造費用)×280/(280+10)=(3000+3333)×280/290=6115這里我只選擇了一個作業動因即批次,實務中可能會有很多動因我們可以比較以上3種分配制造費用的結果差異,如果差異很大,可能需要慎重分析,不要因為我們核算原因導致成本不準,從而做成錯誤的經營決策!我們假設選擇【按動因分配制造費用】作為最終成本核算方法然后計算完工產品的單位成本=47471/280=170這里分配到完工產品和在產品成本總和與期初在產品成本和本月投入產品成本核對是否一致,不一致需要檢查哪里有問題!

閱讀原文:原文鏈接

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2025/2/25 14:50:46 編輯過

400 186 1886

400 186 1886