[點晴模切ERP]成本會計的平行結轉分步法的步驟和公式是什么?

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

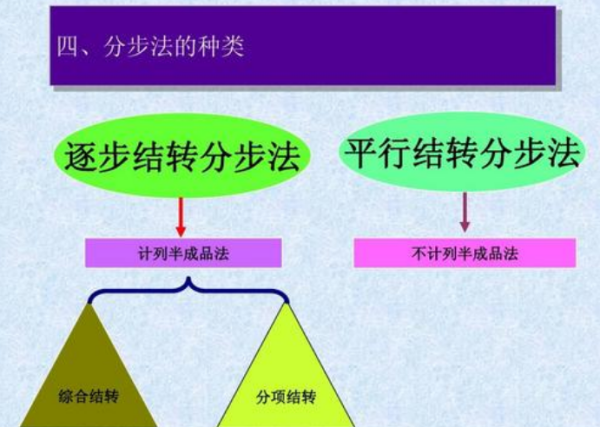

成本會計的平行結轉分步法的步驟如下: 1、先由各生產步驟計算出某產品在本步驟所發生的各種費用; 2、然后將各生產步驟該產品所發生的費用在最終產品與月末在產品之間進行分配,確定各生產步驟應計入產成品成本的“份額”; 3、最后,將各生產步驟應計入相同產成品成本的份額相加,計算出最終產成品的實際總成本。 4、在平行結轉分步法下,由于各步驟不計算半成品成本,只歸集本步驟發生的生產費用,計算結轉應計人產成品成本的份額,因此,各步驟半成品的成本資料只保留在該步驟的成本明細賬中,并不隨半成品實物的轉移而結轉,即半成品的成本資料與實物相分離。 公式:月末在產品約當產量=月末在產品結存數量×在產品完工百分比;約當產量單位成本=(月初在產品成本+本月發生的生產耗費)/(完工產品產量+月末在產品約當產量);完工產品總成本=約當產量單位成本×完工產品產量。 擴展資料平行結轉分步法亦稱不計算半成品成本分步法。平行結轉分步法有以下特點: 1、以最終生產步驟的產品品種作為成本計算對象,并按生產步驟和產品品種設立產品成本計算單。在平行結轉方式下,各步驟只計算本步驟的加工費用,不計算各步驟完工半成品成本,也就是半成品成本不隨著加工步驟轉移,各步驟的加工費用只要計算出其應計入產成品成本的份額,平行地計人產成品成本中。 2、不通過“自制半成品”賬戶進行總分類核算。在平行結轉分步法下,各生產步驟不計算、也不逐步結轉半成品成本,只是在企業的產成品人庫時,才將各步驟費用中應計人產成品成本的份額從各步驟產品成本計算單中轉出,從“基本生產成本”賬戶的貸方轉人“產成品”賬戶的借方。因此,采用這一方法,不論半成品在各生產步驟之間直接轉移,還是通過半成品庫收發,都不通過“自制半成品”賬戶進行總分類核算。 3、各步驟生產費用總額需要在產成品和廣義在產品之間進行分配。采用平行結轉分步法,每一生產步驟的生產費用也要在產成品與月末在產品之間進行分配。但必須指出,這里的在產品與逐步結轉分步法的在產品不同,它不僅包括各步驟正在加工的在產品,還包括本步驟已經加工完成,并轉入下一步驟進一步加工,或已由半成品庫驗收,還需要進一步加工的自制半成品,這是就整個企業而言的廣義在產品。 相關教程: ? 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/2/22 10:42:22 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886

?

?